Pengertian sumber dana bank adalah usaha bank dalam menghimpun dana dari masyarakat perolehan ini tergantung pada bank itu sendiri, apakah dari simpanan masyarakat atau dari lembaga lainnya. Pemilihan sumber dana akan menentukan besar kecilnya biaya yang ditanggung.oleh karena itu pemiliha sumber dana harus dilakukan secara tepat.

Secara garis besar sumber dana bank dapat di peroleh dari:

a) Dari bank itu sendiri

b) Dari masyarakat luas

c) Dan dari lembaga lainnya

1. Jenis Sumber Dana

a) Dana yang bersumber dari bank itu sendiri

Perolehan dana dari sumber bank itu sendiri (modal sendiri) maksudnya adalah dana yang diperoleh dari dana bank salah satu jenis dana yang bersumber dari bank itu sendiri adalah modal setor dari para pemegang saham. Dana sendiri adalah dana yang berasal dari para pemegang saham bank atau pemilik saham.

Adapun pencarian dana yang bersumber dari bank itu sendiri terdiri dari:

1. Setoran modal dari pemegang saham yaitu merupakan modal dari para pemegang saham lama atau pemgang saham yang baru. Dana yang disetor secara efektif oleh para pemegang saham pada waktu bank berdiri. Pada umumnya modal setoran pertama dari pemilik bank sebagian digunakan untuk sarana perkantoran, pengadaan peralatan kantor dan promosi untuk menarik minat masyarakat.

2. Cadangan laba, yaitu merupakan laba yang setiap tahun di cadangkan oleh bank dan sementara waktu belum digunakan. Cadangan laba yaitu sebagian dari laba bank yang disisihkan dalam bentuk cadangan modal dan cadangan lainnya yang akan dipergunakan untuk menutupi timbulnya resiko di kemudian hari. Cadangan ini dapat diperbesar apabila bagian untuk cadangan tersebut ditingkatkan atau bank mampu meningkatkan labanya.

3. Laba bank yang belum di bagi, merupakan laba tahun berjalan tapi belum dibagikan kepada para pemegang saham.

Semakin besar modal yang dimiliki oleh suatu bank, berarti kepercayaan masyarakat bertambah baik dan bank tersebut akan diakui oleh bank-bank lain baik di dalam maupun di luar negeri sebagai bank yang posisinya kuat.

b) Dana yang bersumber dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Adapun Dana masyarakat adalah dana-dana yang berasal dari masyarakat, baik perorangan maupun badan usaha, yang diperoleh dari bank dengan menggunakan berbagai instrumen produk simpanan yang dimiliki oleh bank.

Untuk memperoleh dana dari masyarakat luas bank dapat menggunakan tiga macam jenis simpanan (rekening). Masing-masing jenis simpanan memiliki keunggulan tersendiri, sehingga bank harus pandai dalam menyiasati pemilihan sumber dana. Sumber dana yang dimaksud adalah:

1. Simpanan giro adalah suatu istilah perbankan untuk suatu cara pembayaran yang hampir merupakan kebalikan dari sistem cek. Suatu cek diberikan kepada pihak penerima pembayaran (payee) yang menyimpannya di bank mereka, sedangkan giro diberikan oleh pihak pembayar (payer) ke banknya, yang selanjutnya akan mentransfer dana kepada bank pihak penerima, langsung ke akun mereka.

2. Simpanan tabungan adalah sebagian pendapatan masyarakat yang tidak dibelanjakan disimpan sebagai cadangan guna berjaga-jaga dalam jangka pendek.

Faktor-faktor tingkat Tabungan, antara lain:

Tinggi rendahnya pendapatan masyarakat

Tinggi rendahnya suku bunga bank

adanya tingkat kepercayaan terhadap bank

3. Simpanan deposito adalah sejenis jasa tabungan yang biasa ditawarkan oleh bank kepada masyarakat. Deposito biasanya memiliki jangka waktu tertentu di mana uang di dalamnya tidak boleh ditarik nasabah. Bunga deposito biasanya lebih tinggi daripada bunga tabungan biasa.

c) Dana yang bersumber dari lembaga lain

Dalam praktiknya sumber dana ini merupakan tambahan jika bank mengalami kesulitan dalam pencarian sumber dana sendiri dan masyarakat. Dana yang diperoleh dari sumber ini digunakan untuk membiayai atau membayar transaksi-transaksi tertentu. Perolehan dana dari sumber ini antara lain dapat diperoleh dari:

1. Bantuan Likuiditas Bank Indonesia (BLBI), merupakan kredit yang diberikan bank Indonesia kepda bnk-bank yang mengalami kesulitan likuiditas. Kredit likuiditas ini juga diberikan kepada pembiayaan sektor-sektor usaha tertentu.

2. Pinjaman antar bank (Call Money). Biasanya pinjaman ini di berikan kepada bank-bank yang mengalami kalah kliring di dalam lembaga kliring dan tidak mampu untuk membayar kekalahannya. Pinjaman ini bersifat jangka pendek dengan bunga yang relative tinggi jika dibandingkan dengan pinjaman lainnya.

3. Pinjaman dari bank-bank luar negeri. Merupakan pinjaman yang diperoleh oleh perbankan dari pihak luar negeri.

4. Surat berharga pasar uang (SBPU). Dalam hal ini pihak perbankan menerbitkan SPBU kemudian diperjual belikan kepada pihak yang berminat, baik perusahaan keuangan maupun nonkeuangan. SPBU diterbitkan dan ditawarkan dengan tingkat suku bunga sehingga masyarakat tertarik untuk membelinya.

2. Konsep Perhitungan Biaya Sumber Dana

Sebagai sebuah lembaga intermediasi keuangan, mekanisme dasar bank syariah adalah menerima deposito dari pemilik modal (depositor) pada sisi liability-nya (kewajiban) untuk kemudian menawarkan pembiayaan kepada investor pada sisi asetnya, dengan pola atau skema pembiayaan yang sesuai dengan syariat Islam. Pada sisi kewajiban, terdapat dua kategori utama, yaitu interest-free current and saving accounts dan investment accounts yang berdasarkan pada prinsip PLS (Profit and Loss Sharing) antara pihak bank dengan pihak depositor. Sedangkan pada sisi aset, yang termasuk didalamnya adalah segala bentuk pola pembiayaan yang bebas riba dan sesuai standar syariah, seperti mudarabah, musyarakah, istisna, salam, dan lain-lain.

Manajemen bank harus memperhitungkan seluruh biaya yang dikeluarkan berkenaan dengan mobilisasi sumber dana dengan cermat dan akurat, ada beberapa biaya yang harus diperhitungkan bank dalam menjalankan usahanya misalnya:

a) Cost of fund, yaitu biaya yang dikeluarkan bank atas dana yang dihimpun sebelum diperhitungkan besarnya pemenuhan persyaratan giro wajib minimum (GWM) atau reserve requirement (RR). Dalam menghitung cost of fund, bank terlebih dahulu harus mencari biaya rata-rata tertimbang dari setiap sumber dana.

b) Cost of Loanable Fund, adalah biaya dana setelah dikurangi ketentuan giro wajib minimum (GWM), sesuai dengan ketentuan BI bank umum wajib menempatkan dana dalam rekening giro wajib minimum di BI jumlahnya ditetapkan sebesar 5% dari dana pihak ketiga.

Jadi berdasarkan term of reference di atas penetapan standar mimum Bank Syariah, pada dasarnya mestinya berpegang fungsi tersebut di atas dan dapat dilakukan, kecuali bila dalam melaksanakan fungsinya perbankan, missal melakukan hal-hal yang dilarang dalam syariah. Perhitung Lending Rate yang menghasilkan pendapatan bagi suatu bank dimana bank akan memperoleh laba usaha/bagi hasil maka komponen lending rate diantaranya adanya cost of loanable fund, overhead cost, risk factor, spread dan tax (pajak) yang berlaku secara umum di Indonesia.

Hutang jangka pendek

Hutang jangka pendek, yaitu utang yang harus segera dilunasi, paling lambat umur dari utang ini satu tahun atau 1 periode akuntansi, misalnya 1 januari 2011-31 Desember 2011.

Yang termasuk utang jangka pendek di antaranya:

Utang Wesel/Wesel Bayar yaitu wesel yang harus kita bayar kepada pihak lain yang pernah kita berikan kepadanya. Biasanya umur utang wesel adalah 30 hari, 60 hari, atau 90 hari.

Utang Dagang (Account Payable) yaitu utang kepada rekanan (suplier) yaitu utang dalam rangka kegiatan perusahaan, atau utang ini terjadi karena membeli barang yang belum dibayar.

Biaya-biaya yang harus dibayar yaitu biaya-biaya yang belum kita lunasi dalam periode pembukuan tertentu. Misalnya utang gaji, utang upah dan utang-utang biaya lainnya.

Hutang jangka panjang

Hutang jangka panjang adalah kewajiban kepada pihak tertentu yang harus dilunasi dalam jangka waktu lebih dari satu perioda akuntansi (1 th) dihitung dari tanggal pembuatan neraca per 31 Desember. Pembayaran dilakukan dengan kas namun dapat diganti dengan asset tertentu. Dalam operasional normal perusahaan, rekening hutang jangka panjang tidak pernah dikenai oleh transaksi pengeluaran kas. Pada akhir perioda akuntansi bagian tertentu dari hutang jangka panjang berubah menjadi hutang jangka pendek. Untuk itu harus dilakukan penyesuaian untuk memindahkan bagian hutang jangka panjang yang jatuh tempo menjadi hutang jangka pendek.

Timbulnya Hutang Jangka Panjang

Saat skala operasional perusahaan berkembang atau dalam membangun suatu perusahaan dibutuhkan sejumlah dana. Dana yang diperlukan untuk Investasi dalam aktiva tetap yang akan memberikan manfa’at dalam jangka panjang sebaiknya diperoleh dari hutang jangka panjang atau dengan menambah modal. Dalam hal ini perusahaan memiliki dua pilihan yaitu menarik hutang jangka panjang misalnya obligasi atau menambah modal sendiri dengan mengeluarkan saham.

Ada beberapa kelebihan menarik hutang jangka panjang melalui obligasi dibanding menambah modal sendiri dengan mengeluarkan saham.

Keuntungan menarik obligasi

Pemegang obligasi tidak mempunyai hak suara dalam kebijakan perusahaan sehingga tidak mempengaruhi manajemen.

Bunga obligasi mungkin lebih rendah dibanding deviden yang harus dibayarkan kepada pemegang saham.

Bunga merupakan biaya yang dibebankan pada perusahaan yang dapat mengurangi kewajiban pajak sedangkan deviden adalah pembagian laba yang tidak dapat dibebankan sebagai biaya.

Sebaliknya juga terdapat hal yang kurang menguntungkan antara lain :

Bunga obligasi adalah beban tetap baik dalam keadaan perusahaan mendapat laba atau mengalami kerugian

Jika perusahaan tidak mampu membayar obligasi yang jatuh tempo, pemegang obligasi tetap mempunyai hak untuk menuntut pengembalian obligasi sedangkan pemegang saham tidak mempunyai hak demikian karena pemegang saham adalah pemilik perusahaan yang turut bertanggung jawab menanggung resiko kerugian perusagaan.

Jenis Hutang Jangka Panjang, Secara garis besar hutang jangka panjang digolongkan pada dua golongan yaitu :

Hutang Hipotik : Hutang yang timbul berkaitan dengan perolehan dana dari pinjaman yang dijaminkan dengan harta tetap. Dalam penjanjian disebutkan harta peminjam yang dijadikan jaminan berupa tanah atau gedung. Jika peminjam tidak melunasi pada waktunya, pemberi pinjaman dapat menjual jaminan tersebut yang kemudian diperhitungkan dengan hutang.

Hutang Obligasi : Hutang yang timbul berkaitan dengan dana yang diperoleh melalui pengeluaran surat-surat obligasi. Pembeli obligasi disebut pemegang obligasi. Dalam surat obligasi dicantumkan nilai nominal obligasi, bunga pertahun, tanggal pelunasan obligasi dan ketentuan lain sesuai jenis obligasi tersebut.

Sumber : http://sumberdanabank.blogspot.com/

Selasa, 19 Maret 2013

Sabtu, 16 Maret 2013

PENALARAN INDUKTIF

Pengertian Penalaran Induktif

Metode penalaran induktif adalah adalah suatu penalaran yang berpangkal dari peristiwa khusus sebagai hasil pengamatan empirik dan berakhir pada suatu kesimpulan atau pengetahuan baru yang bersifat umum. Dalam hal ini penalaran induktif merupakan kebalikan dari penalaran deduktif. Untuk turun ke lapangan dan melakukan penelitian tidak harus memliki konsep secara canggih tetapi cukup mengamati lapangan dan dari pengamatan lapangan tersebut dapat ditarik generalisasi dari suatu gejala. Dalam konteks ini, teori bukan merupakan persyaratan mutlak tetapi kecermatan dalam menangkap gejala dan memahami gejala merupakan kunci sukses untuk dapat mendiskripsikan gejala dan melakukan generalisasi.

Ada 3 jenis penalaran induksi, yaitu :

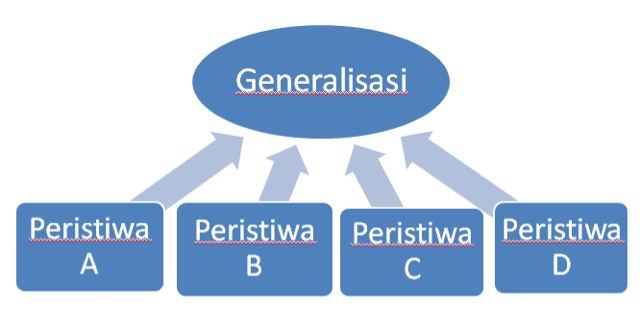

1. Generalisasi

Generalisasi adalah suatu proses penalaran yang bertolak dari sejumlah fenomenal individual untuk menurunkan suatu inferensi yang bersifat umum yang mencakup semua fenomena. Generalisasi juga dapat dikatakan sebagai pernyataan yang berlaku umum untuk semua atau sebagian besar gejala, yang dimulai dengan peristiwa – peristiwa khusus untuk mengambil kesimpulan secara umum.

Contoh :

Bila seorang berkata bahwa mobil adalah semacam kendaraan pengangkut, maka pengertian mobil dan kendaraan pengangkut merupakan hasil generalisasi juga. Dari bermacam – macam tipe kendaraan dengan ciri – ciri tertentu ia mendapatkan sebuah gagasan mengenai mobil, sedangkan dan bermacam – macam alat untuk mengangkut sesuatu lahirlah abstraksi yang lebih tinggi ( = generalisasi lagi ) mengenai kendaraan pengangkut.

Generalisasi dibedakan dari segi bentuknya ada 2, yaitu : loncatan induktif dan yang bukan loncatan induktif. (Gorys Keraf, 1994 : 44-45)

Generalisasi Tanpa Loncatan Induktif (Generalisasi tidak sempurna)

Sebuah generalisasi bila fakta-fakta yang diberikan cukup banyak dan menyakinkan, sehingga tidak terdapat peluang untuk menyerang kembali.

Misalnya, untuk menyelidiki penyakit yang sering diderita oleh orang Indonesia pada umumnya, diperlukan ratusan sample untuk menyimpulkannya.

Contoh :

Hampir seluruh orang di Indonesia menderita sakit magh.

Generalisasi yang tidak sempurna juga dapat menghasilkan kebenaran apabila melalui prosedur pengujian yang benar.

Prosedur pengujian atas generalisasi tersebut adalah:

1. Jumlah sampel yang diteliti terwakili.

2. Sampel harus bervariasi.

3. Mempertimbangkan hal-hal yang menyimpang dari fenomena umum/ tidak umum.

. Generalisasi Dengan Loncatan Induktif (Generalisasi sempurna)

Dalam loncatan induktif suatu fenomena belum mencerminkan seluruh faktayang ada. Fakta-fakta tersebut yang digunakan dianggap sudah mewakili seluruh persoalan yang diajukan. Dengan demikian loncatan induktif dapat diartikan sebagai loncatan dari sebagian evidensi kepada suatu generalisasi yang jauh melampauikemungkinan yang diberikan oleh ebidensi itu.

2. Analogi

Analogi yaitu proses membandingkan dari dua hal yang berlainan berdasarkan kesamaannya kemudian berdasarkan kesamaannya itu ditarik suatu kesimpulan. Kesimpulan yang diambil dengan analogi, yaitu kesimpulan dari pendapat khusus dengan beberapa pendapat khusus yang lain, dengan cara membandingkan kondisinya.

Tujuan Analogi

- Meramalkan kesamaan

- Menyingkap kekeliruan

- Menyusun sebuah klasifikasi

Contoh :

Kita banyak tertarik dengan planet Mars, karena banyak persamaannya dengan bumi kita. Mars dan Bumi menjadi anggota tata surya yang sama. Mars mempunyai atsmosfir seperti Bumi. Temperaturnya hampir sama dengan Bumi. Unsur air dan oksigennya juga ada. Caranya mengelilingi matahari menyebabkan pula timbulanya musim seperti di Bumi. Jika di Bumi ada makhluk. Tidaklah mungkin ada mahluk hidup di planet Mars.

3. Kausal

Kausal adalah paragraph yang dimulai dengan mengemukakan fakta khusus yang menjadi sebab, dan sampai pada simpulan yang menjadi akibat. Serta bahwa setiap kejadian memperoleh kepastian dan keharusan serta kekhususan-kekhususan eksistensinya dari sesuatu atau berbagai hal lainnya yang mendahuluinya , merupakan hal-hal yang diterima tanpa ragu dan tidak memerlukan sanggahan.

Contoh :

Pada kata dewa-dewi, putra-putri, pemuda-pemudi, dan karyawan-karyawati.

Tujuan Kausal

Tujuan kausal terdapat dalam Hubungan Kausal Dapat berlangsung dalam tiga pola :

a. Sebab ke akibat

Dari peristiwa yang dianggap sebagai sebab menuju kesimpulan sebagai efek.

b. Akibat ke sebab

Dari peristiwa yang dianggap sebagai akibat menuju sebab yang mungkin telah menimbulkan akibat.

c. Akibat ke akibat

Dari akibat ke akibat yang lain tanpa menyebut sebab umum yang menimbulkan kedua akibat.

Contoh :

Pada sabtu sore terjadi badai salju, akibatnya jalanan ditutup karena dipenuhi oleh salju.

Sumber :

http://utlia.wordpress.com/2010/02/26/penalaran-induktif/

http://okkiprasetio.blogspot.com/2011/03/penalaran-induktif.html

http://yogatama-anggita.blogspot.com/2012/04/penalaran-induktif.html

http://wartawarga.gunadarma.ac.id/2012/04/definisi-penalaran-induktif-dan-contohnya/

http://nabiyutiful.blogspot.com/2011/02/penalaran-induktif.html

http://irfananakgundar.wordpress.com/2012/04/

Metode penalaran induktif adalah adalah suatu penalaran yang berpangkal dari peristiwa khusus sebagai hasil pengamatan empirik dan berakhir pada suatu kesimpulan atau pengetahuan baru yang bersifat umum. Dalam hal ini penalaran induktif merupakan kebalikan dari penalaran deduktif. Untuk turun ke lapangan dan melakukan penelitian tidak harus memliki konsep secara canggih tetapi cukup mengamati lapangan dan dari pengamatan lapangan tersebut dapat ditarik generalisasi dari suatu gejala. Dalam konteks ini, teori bukan merupakan persyaratan mutlak tetapi kecermatan dalam menangkap gejala dan memahami gejala merupakan kunci sukses untuk dapat mendiskripsikan gejala dan melakukan generalisasi.

Ada 3 jenis penalaran induksi, yaitu :

1. Generalisasi

Generalisasi adalah suatu proses penalaran yang bertolak dari sejumlah fenomenal individual untuk menurunkan suatu inferensi yang bersifat umum yang mencakup semua fenomena. Generalisasi juga dapat dikatakan sebagai pernyataan yang berlaku umum untuk semua atau sebagian besar gejala, yang dimulai dengan peristiwa – peristiwa khusus untuk mengambil kesimpulan secara umum.

Contoh :

Bila seorang berkata bahwa mobil adalah semacam kendaraan pengangkut, maka pengertian mobil dan kendaraan pengangkut merupakan hasil generalisasi juga. Dari bermacam – macam tipe kendaraan dengan ciri – ciri tertentu ia mendapatkan sebuah gagasan mengenai mobil, sedangkan dan bermacam – macam alat untuk mengangkut sesuatu lahirlah abstraksi yang lebih tinggi ( = generalisasi lagi ) mengenai kendaraan pengangkut.

Generalisasi dibedakan dari segi bentuknya ada 2, yaitu : loncatan induktif dan yang bukan loncatan induktif. (Gorys Keraf, 1994 : 44-45)

Generalisasi Tanpa Loncatan Induktif (Generalisasi tidak sempurna)

Sebuah generalisasi bila fakta-fakta yang diberikan cukup banyak dan menyakinkan, sehingga tidak terdapat peluang untuk menyerang kembali.

Misalnya, untuk menyelidiki penyakit yang sering diderita oleh orang Indonesia pada umumnya, diperlukan ratusan sample untuk menyimpulkannya.

Contoh :

Hampir seluruh orang di Indonesia menderita sakit magh.

Generalisasi yang tidak sempurna juga dapat menghasilkan kebenaran apabila melalui prosedur pengujian yang benar.

Prosedur pengujian atas generalisasi tersebut adalah:

1. Jumlah sampel yang diteliti terwakili.

2. Sampel harus bervariasi.

3. Mempertimbangkan hal-hal yang menyimpang dari fenomena umum/ tidak umum.

. Generalisasi Dengan Loncatan Induktif (Generalisasi sempurna)

Dalam loncatan induktif suatu fenomena belum mencerminkan seluruh faktayang ada. Fakta-fakta tersebut yang digunakan dianggap sudah mewakili seluruh persoalan yang diajukan. Dengan demikian loncatan induktif dapat diartikan sebagai loncatan dari sebagian evidensi kepada suatu generalisasi yang jauh melampauikemungkinan yang diberikan oleh ebidensi itu.

2. Analogi

Analogi yaitu proses membandingkan dari dua hal yang berlainan berdasarkan kesamaannya kemudian berdasarkan kesamaannya itu ditarik suatu kesimpulan. Kesimpulan yang diambil dengan analogi, yaitu kesimpulan dari pendapat khusus dengan beberapa pendapat khusus yang lain, dengan cara membandingkan kondisinya.

Tujuan Analogi

- Meramalkan kesamaan

- Menyingkap kekeliruan

- Menyusun sebuah klasifikasi

Contoh :

Kita banyak tertarik dengan planet Mars, karena banyak persamaannya dengan bumi kita. Mars dan Bumi menjadi anggota tata surya yang sama. Mars mempunyai atsmosfir seperti Bumi. Temperaturnya hampir sama dengan Bumi. Unsur air dan oksigennya juga ada. Caranya mengelilingi matahari menyebabkan pula timbulanya musim seperti di Bumi. Jika di Bumi ada makhluk. Tidaklah mungkin ada mahluk hidup di planet Mars.

3. Kausal

Kausal adalah paragraph yang dimulai dengan mengemukakan fakta khusus yang menjadi sebab, dan sampai pada simpulan yang menjadi akibat. Serta bahwa setiap kejadian memperoleh kepastian dan keharusan serta kekhususan-kekhususan eksistensinya dari sesuatu atau berbagai hal lainnya yang mendahuluinya , merupakan hal-hal yang diterima tanpa ragu dan tidak memerlukan sanggahan.

Contoh :

Pada kata dewa-dewi, putra-putri, pemuda-pemudi, dan karyawan-karyawati.

Tujuan Kausal

Tujuan kausal terdapat dalam Hubungan Kausal Dapat berlangsung dalam tiga pola :

a. Sebab ke akibat

Dari peristiwa yang dianggap sebagai sebab menuju kesimpulan sebagai efek.

b. Akibat ke sebab

Dari peristiwa yang dianggap sebagai akibat menuju sebab yang mungkin telah menimbulkan akibat.

c. Akibat ke akibat

Dari akibat ke akibat yang lain tanpa menyebut sebab umum yang menimbulkan kedua akibat.

Contoh :

Pada sabtu sore terjadi badai salju, akibatnya jalanan ditutup karena dipenuhi oleh salju.

Sumber :

http://utlia.wordpress.com/2010/02/26/penalaran-induktif/

http://okkiprasetio.blogspot.com/2011/03/penalaran-induktif.html

http://yogatama-anggita.blogspot.com/2012/04/penalaran-induktif.html

http://wartawarga.gunadarma.ac.id/2012/04/definisi-penalaran-induktif-dan-contohnya/

http://nabiyutiful.blogspot.com/2011/02/penalaran-induktif.html

http://irfananakgundar.wordpress.com/2012/04/

Senin, 04 Maret 2013

ZARA / CELANA JEGGING

Hayy para Ladies kamu tau nggak celana Zara Street. ??

Pasti tau dong yg Sudah sering update di paper, Internet ,chating sosial dll. Saya membuka orderan online Shop nih buat celana zaranya.

Bahan di jamin bagus dan lembu, nyaman dipakai dan tidak di luntur saat dicuci dari bahan bahan yang dijualin di pasaran . untuk warna banyak . Jika barang jelek uang kembali deh konsekuensinya .

Harga zaranya Ladies yaitu @280.000

Memang sih jauh dari harga pasaran , TAPI lihat barangnya yg jelas nggak pasaran dan nggak malu maluin . Hehe

Sudah banyak loh yang sudah memesan disaya dan memang konsumen yang sudah memakai barang saya berucap "memang tidak ada duanya" .

Amazing sekali buat saya. 😁

Ayo para Ladies . Bisa di coba nggak nyesel deh. Kalian nyese deh kalo nggak beli.

Nih hubungi kontak saya

No telp : 08881042353/08881042354

PIN : 32979E7C

Atau add Facebook : bambangdarmadi60@yahoo.com

Twitter : @bamsDarmadi

Silahkan pilih" dan mampir ke blog saya

NB: ongkir gratis se-Jakarta

Pasti tau dong yg Sudah sering update di paper, Internet ,chating sosial dll. Saya membuka orderan online Shop nih buat celana zaranya.

Bahan di jamin bagus dan lembu, nyaman dipakai dan tidak di luntur saat dicuci dari bahan bahan yang dijualin di pasaran . untuk warna banyak . Jika barang jelek uang kembali deh konsekuensinya .

Harga zaranya Ladies yaitu @280.000

Memang sih jauh dari harga pasaran , TAPI lihat barangnya yg jelas nggak pasaran dan nggak malu maluin . Hehe

Sudah banyak loh yang sudah memesan disaya dan memang konsumen yang sudah memakai barang saya berucap "memang tidak ada duanya" .

Amazing sekali buat saya. 😁

Ayo para Ladies . Bisa di coba nggak nyesel deh. Kalian nyese deh kalo nggak beli.

Nih hubungi kontak saya

No telp : 08881042353/08881042354

PIN : 32979E7C

Atau add Facebook : bambangdarmadi60@yahoo.com

Twitter : @bamsDarmadi

Silahkan pilih" dan mampir ke blog saya

NB: ongkir gratis se-Jakarta

Powerbank dan aksesoris gadget/smartphone dan jasa upgrade + suntik bahasa + jailbreak smartphone

Hay kawan saya menjual produk bagus nih, postingan kali ini ngejelasin tentang gaya hidup yg simpel tapi moderen dan tetap eksklusif . Sekarang sudah ada nih keluar terbaru di Indonesia namanya cargeran jalan alias POWERBANK. Powerbank ini di kategorikan menjadi 2, powerbank buatan China dan langsung dari smartphone ya sendiri dibuat khusus. Dengan Munculnya powerbank di jaman sekarang tuh lebih praktis dan nggak perlu nunggu nunggu kesaklar ngecas handphone lewat Carger. Wah repot juga yahhh

Nih saya menjual powerbank dengan kualitas bagus dan terjamin . Otomatis dapet diskon deh buat pelanggan yg menginginkannya, yang saya jual powerbanknya itu check It out :D ->

Powerbank

(VIORA 8400mAh @ 240.000 garansi 1minggu

(CROOS 5800mAh @

8800mAh @ 290.000

10rbmAh @ 320.000

12800mAh @ 360.000

Untuk garansi Croos 6bulan dari Croosnya langsung guys, menari nggak tuh hehe.

( powerbank rim TAM 5000mAh @320.000

(HIPPO 5800mAh @300.000

8800mAh @290.000

Murah deh harga harganya disaya . Selain powerbank juga masih banyak lagi untuk khusus aksesoris handphone .

Dan saya juga buka jasa upgrade Blackberry, android, dan Apple ......dan utk jailbreak ya supaya kamu bisa memainkan programnya utk gadget yg Anda miliki seperti

Blackberry, android, dan Apple .

Untuk upgrade Blackberry @35.000 kali sekalian suntik bahasa @45.000

Kalo Apple dan android bisalah Nanti di perbincangkan lagi

Untuk menghubungi saya langsung aja kesini :

No telp : 08881042353

PIN : 32979E7C

Atau add Facebook : bambangdarmadi60@yahoo.com

Twitter : @bamsDarmadi

Silahkan pilih" dan mampir ke blog saya .makasih

NB: ongkir gratis se-Jakarta

NB : mohon maaf jika ada salah kata-kata . Harap maklum

Nih saya menjual powerbank dengan kualitas bagus dan terjamin . Otomatis dapet diskon deh buat pelanggan yg menginginkannya, yang saya jual powerbanknya itu check It out :D ->

Powerbank

(VIORA 8400mAh @ 240.000 garansi 1minggu

(CROOS 5800mAh @

8800mAh @ 290.000

10rbmAh @ 320.000

12800mAh @ 360.000

Untuk garansi Croos 6bulan dari Croosnya langsung guys, menari nggak tuh hehe.

( powerbank rim TAM 5000mAh @320.000

(HIPPO 5800mAh @300.000

8800mAh @290.000

Murah deh harga harganya disaya . Selain powerbank juga masih banyak lagi untuk khusus aksesoris handphone .

Dan saya juga buka jasa upgrade Blackberry, android, dan Apple ......dan utk jailbreak ya supaya kamu bisa memainkan programnya utk gadget yg Anda miliki seperti

Blackberry, android, dan Apple .

Untuk upgrade Blackberry @35.000 kali sekalian suntik bahasa @45.000

Kalo Apple dan android bisalah Nanti di perbincangkan lagi

Untuk menghubungi saya langsung aja kesini :

No telp : 08881042353

PIN : 32979E7C

Atau add Facebook : bambangdarmadi60@yahoo.com

Twitter : @bamsDarmadi

Silahkan pilih" dan mampir ke blog saya .makasih

NB: ongkir gratis se-Jakarta

NB : mohon maaf jika ada salah kata-kata . Harap maklum

Langganan:

Postingan (Atom)